010-59473455 18146563558

得益于新能源、新材料等领域需求的快速增长,目前我国硅产业整体实现了长足发展,硅产业技术水平大幅提升。工业硅、多晶硅、单晶硅、有机硅在过去的十年中,产业规模、工艺装备、技术经济指标等方面都取得了长足进步,综合实力明显提高。硅产业规模已跻身我国有色金属工业继铝、铜、铅、锌之后的第五大品种,并且国家统计局已经将硅产品列入国家统计的范畴[王凯荣,中国硅产业发展机遇与挑战并存[J],中国有色金属,2019年19期:42-43页]。

尽管在国家支持新材料、新能源产业发展的背景下,硅产业取得了一定的成绩,但是硅产业市场仍然面临一些变局和挑战。当前我国硅产业正处于战略转型期,面临着创新能力有待加强、发展质量亟待提升、协调发展不通畅以及行业绿色发展认知等多重挑战,转型发展的任务十分艰巨。

首先,在创新发展、高质量发展方面,硅产业高质量发展要围绕国家战略需求,着力突破电子级多晶硅、单晶硅生产的关键核心技术和工艺。通过发展智能制造,彻底解决产品批次稳定性问题,促进产业迈向中高端,满足我国集成电路等现代制造业发展和维护国家安全的需要。其次,在国内外协调发展方面,从国内产业结构调整上要积极引导工业硅、多晶硅、铸锭、拉晶产能向能源丰富的西部地区有序转移的同时,实现产业规模的合理控制,使产品有市场,需求有保障,供给结构与需求结构相互匹配,实现全产业链的平稳运行与高质量发展。再者,在国际贸易纠纷方面,硅产业相关产品一直以来都是国际贸易纠纷的关注点,早在20世纪90年代,工业硅出口就被欧美国家征收高达200%以上的反倾销税,同时,在我国有机硅、多晶硅发展初期,均受到海外企业的技术封锁和产品倾销。此外,在行业绿色发展方面,国内硅产业应积极贯彻绿色发展理念,在提高产品质量的同时,显著降低能源消耗以及各种废弃污染物的产生,力争建成科技含量高、资源消耗低、环境污染少的绿色制造体系,企业应该将安全标准化作为一项基本要求。

因此,对于我国硅产业的未来发展,要特别重视以下几点:一是要坚持结构调整;二是要坚持技术创新;三是要坚持绿色发展;四是要坚持开放发展;五是要注重防范风险。以下对硅产业中几个主要门类发展情况进行更深入介绍。

1、工业硅

工业硅作为硅铝合金、有机硅、多晶硅光伏产业上游最基础的原材料,其下游应用已经渗透到日用民生等各行各业中,成为名副其实的“工业味精”[“硅业分会”微信公众号,2019年工业硅市场状况与2020年发展趋势,2020年2月]。

2019年,我国工业硅行业运行的主要特点:1、市场供应首次负增长,需求增速放缓;2、价格持续回落,行业效益下降;3、海外市场低迷,出口明显减少;4、绿色发展推进供给侧结构性改革深入,行业转型升级不断加快。总的来说,全行业面临成本上升、消费不振、行业运行压力不断增大等问题。特别是行业缺乏污染防治标准,部分地区出台的特排限值要求还缺乏产业化技术支撑,成为制约行业绿色发展的重要因素。同时,资源保障困难,产业结构深层次问题凸显。

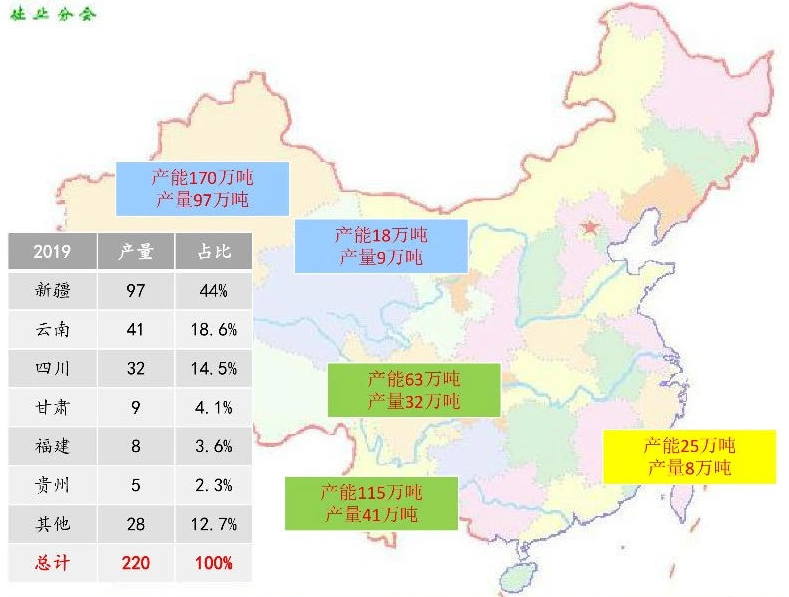

截至2019年底,我国工业硅产能482万吨/年,同比减少18万吨/年,其中淘汰落后产能20万吨/年,新增产能2万吨/年,来自新疆。内需不足背景下,2019年我国工业硅产量为220万吨,同比减少8.3%。2019年我国工业硅产能利用率为45.6%。

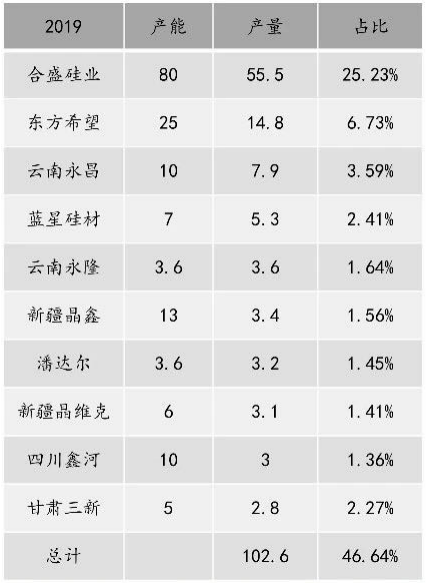

新疆是我国工业硅产量第一的省份,2019年产量占国内总量的44.1%。云南、四川产量位列第二、第三,分别占到18.5%和14.5%。合盛硅业是目前国内产量占比最高的企业,占全国总产量25.23%。

图1国内各省份工业硅产能分布情况

图2国内各主要企业产能、产量分布情况

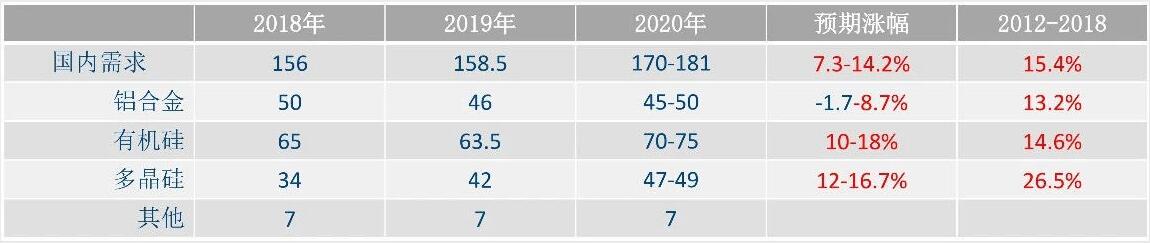

铝合金、有机硅以及多晶硅领域是工业硅的主要下游方向。其中铝合金主要受汽车生产制造产业影响,2020年上涨空间预估在-1.7%至8.7%之间;有机硅可应用于航空、尖端技术、军事技术部门等领域,随着国内有机硅产能快速扩张以及加速出口,2020年预估涨幅10%至18%;多晶硅主要应用于半导体、电子信息以及光伏产业,随着国内多晶硅产能快速扩张和替代进口,预计2020年多晶硅涨幅将达到12%至16.7%。

图3国内各主要企业产能、产量分布情况

未来工业硅产业发展将主要呈现三大特点:第一、供需基本面有所好转,但阶段性和结构性不平衡依旧。2020年,我国工业硅市场供应将有所增加,预计全年工业硅产量达到240万吨;同期国内市场需求平稳增长至170-180万吨;出口量受制于国外市场需求表现,预计将基本保持在60-70万吨。市场供需基本面有所好转,但仍旧可能出现阶段性供需不平衡情况。因此,全行业应优化存量,严控增量,合理布局,防止恶性竞争。第二、硅石资源或将成为企业发展首要考虑因素。经过多年发展,我国工业硅已经从低廉生产要素、中小企业短平快发展阶段逐步向资源保障、规模化长期生产阶段迈进。新一轮行业内竞争与退出刚开始,发展中企业尤其需要重点考虑资源保障问题,特别是高品质硅石资源将成为决定企业存亡的关键。第三、全行业向绿色环保方向持续发展。2020年,工业硅主要产区环保新政执行力度将更加严格,不合格的产能将退出市场,新建企业也将更加注重环保。

图4工业硅产业未来发展重点问题

2、多晶硅

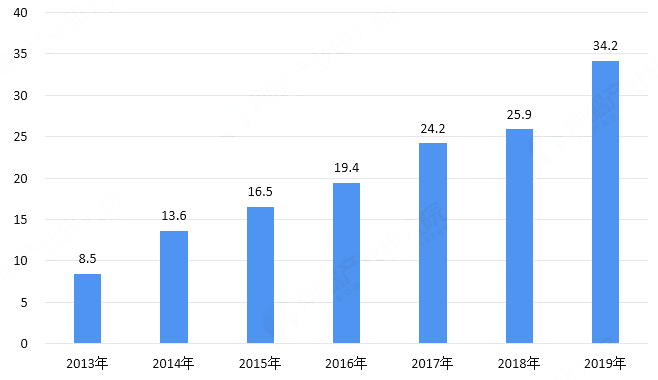

当前,中美贸易纠纷正处于关键时期,芯片成为整个贸易纠纷的核心,多晶硅产业是国内为数不多的几个具备国际竞争力的行业之一。2019年多晶硅国内产能持续提升,进口占比进一步下降。设备国产化、冷氢化技术突破以及大型还原炉应用技术进步促使能耗、硅耗、设备投资下降,带动多晶硅成本下行。从近年来多晶硅市场变化情况来看,2013-2019年中国多晶硅的产量不断提升,2020年随着多晶硅产能增量的释放,产量预计将达到39万吨左右。尽管国内多晶硅产能规模持续扩张,但较其下游硅片、电池片、组件等环节而言,全球生产份额仍有较大提升空间。这造成了长期以来国内多晶硅产量难以满足下游需求,需依赖进口补齐。从国内总体局面来看,多晶硅市场加速洗牌,截至2019年底,国内在产多晶硅企业数量减少至13家,市场集中度提升,保持创新驱动的经营理念,成为企业的立足之本[卢正源,一文带你了解多晶硅产业市场规模及发展前景分析市场集中度提升]。

海外方面,收多晶硅价格下行的影响,海外高成本光伏多晶硅产能陆续退出。OCI韩国五万吨产能已确定停产退出,瓦克在2019年财报宣布不再注入更多投资,并进行了巨额折旧,预计也将逐步转为电子级和退出市场。

图52013-2019年中国多晶硅产量情况(单位:万吨)

图62020年多晶硅市场供应情况(单位:吨/年)

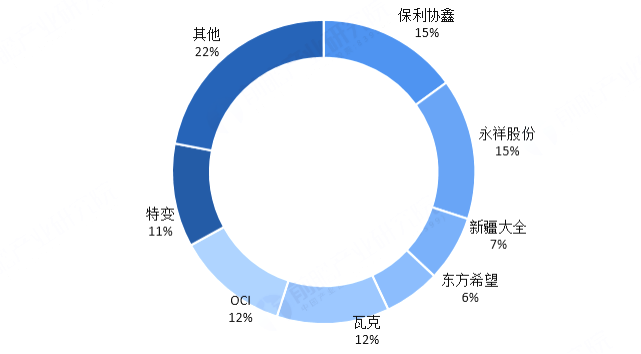

图72019年多晶硅市场集中度情况(单位:%)

3、单晶硅

单晶硅可以用于二极管级、整流器件级、电路级以及太阳能电池级单晶产品的生产和深加工制造,其后续产品集成电路和半导体分离器件已广泛应用于各个领域,在军事电子设备中也占有重要地位。在光伏技术和微小型半导体逆变器技术飞速发展的今天,利用硅单晶所生产的太阳能电池可以直接把太阳能转化为光能,实现了迈向绿色能源革命的开始。近年来,金刚线切割全行业应用推进了产品薄片化、高效化,在产业结构不断优化、产品质量提升的同时,生产成本进一步下降。以PERC、异质结、N型为代表的电池技术进一步加大了单晶竞争的优势,单晶市占率有望进一步提升。

2019年1月9日,国家发改委、国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,提出推进风电、光伏发电无补贴平价上网的有关要求和相关支持政策措施,从而促进可再生能源高质量发展,提高风电、光伏发电的市场竞争力。光伏电价补贴下调将是未来光伏产业的长期趋势。在电价下降的背景下,电站投资商只有通过不断降低电站建设成本,才能保证电站合理收益。通过采用高转换效率的单晶组件,可以有效降低组件相关设备成本,电价下调将促使下游电站投资商更多采用单晶产品,提高单晶市场占比。

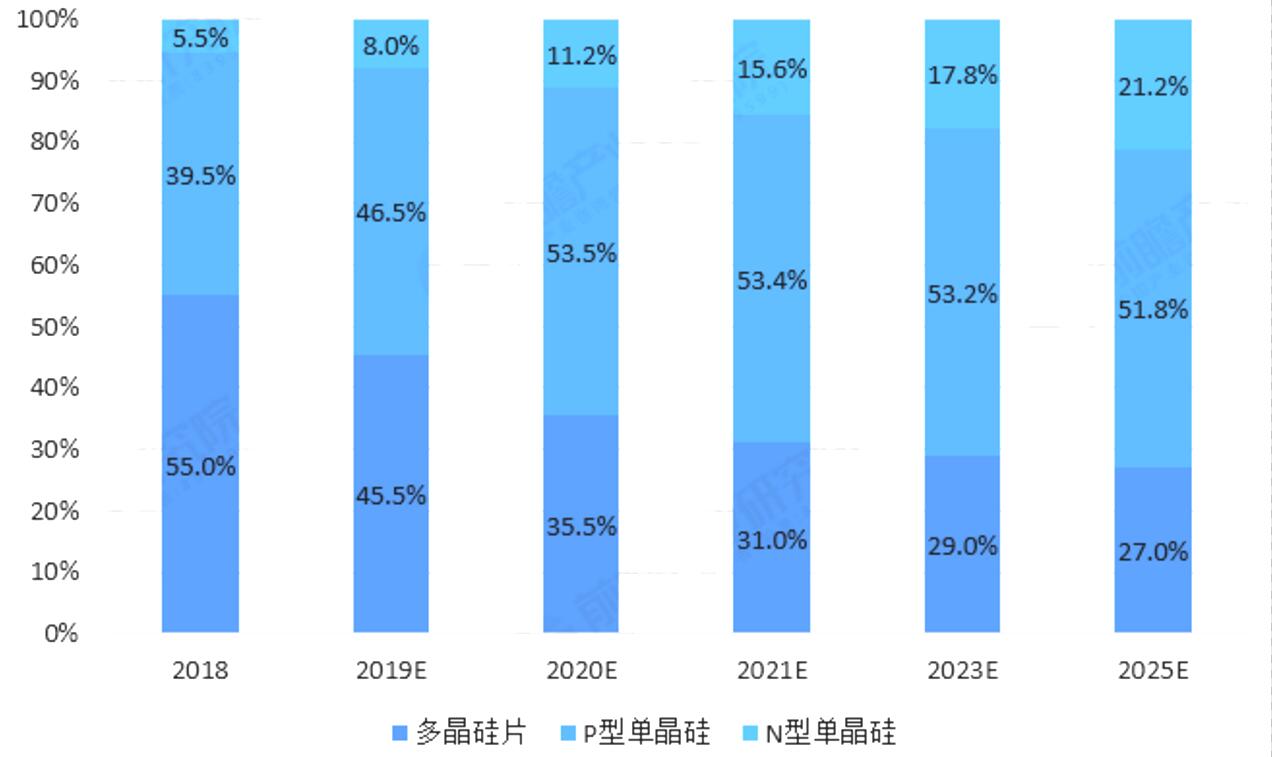

随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额逐步扩大。2018年,单晶硅片市场份额超过40%,2019年超过50%。随着异质结电池、N型PERT电池的应用推广,N型单晶硅片的市场份额也将逐步提高。多晶硅片的市场份额未来将逐步下降。

图8不同类型硅片市场占比变化趋势(单位:%)

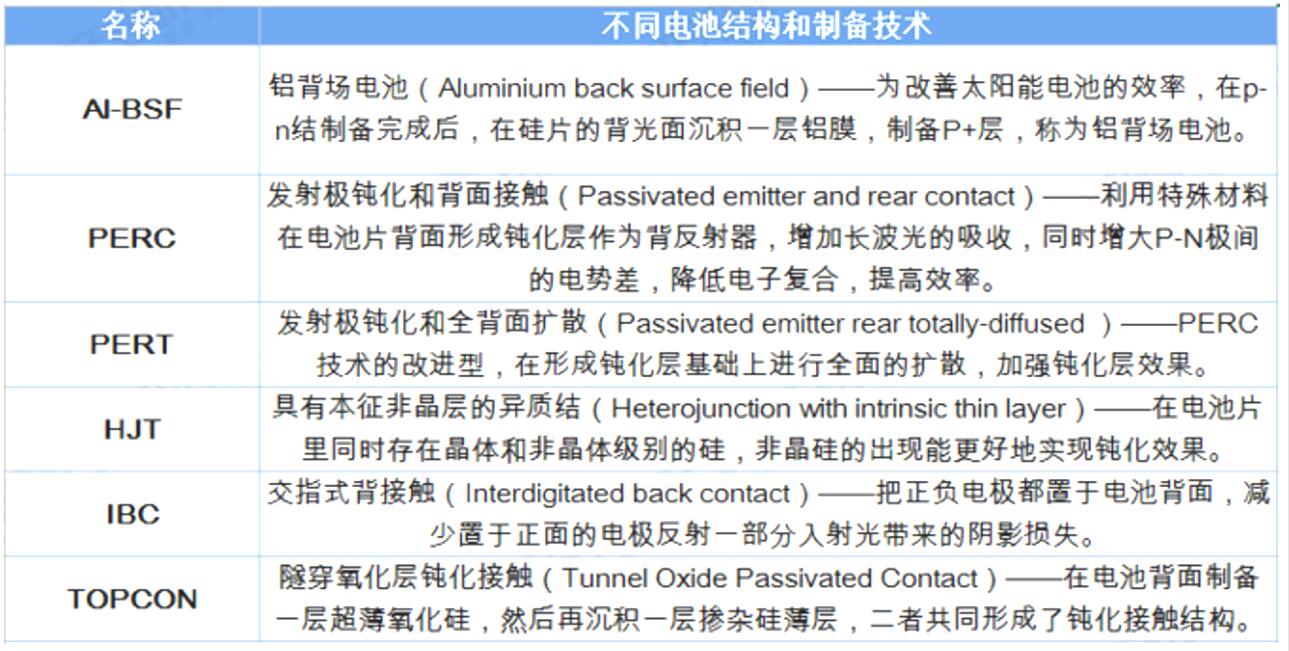

图9不同电池结构和制备技术

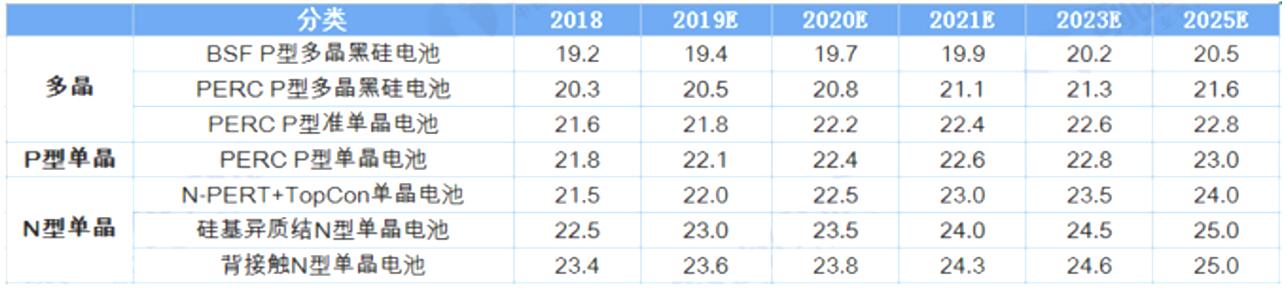

在《光伏制造行业规范条件》和“领跑者”计划推动下,各种晶硅电池生产技术进步迅速。2018年,规模化生产的多晶黑硅电池的平均转换效率达到19.2%,使用PERC电池技术的单晶和多晶黑硅电池效率提升至21.8%和20.3%,较2017年分别提升0.5个百分点和0.3个百分点,N型PERT单晶电池平均转换效率已经达到21.5%。双面N型PERT电池和异质结(HJT)电池已进入量产,并且会成为未来发展的主要方向之一[卢正源,十张图带你读懂单晶硅片在光伏领域的应用现状与发展趋势]。

图10各类电池转变效率变化情况(单位:%)

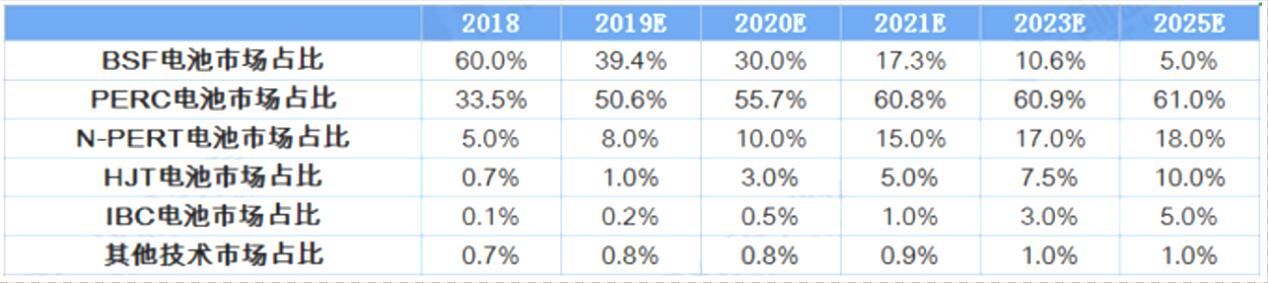

图11不同电池技术市场份额变化(单位%)

根据CPIA数据,2018年,我国BSF电池市场占比为60%,PERC占比为33.5%,是最主流的两类电池。由于高效电池受追捧,传统BSF市场份额将逐步萎缩。考虑到成本优势,PERC率先推广,CPIA预计2018-2021年,市场份额占比分别为33.5%、50.6%、55.7%、60.8%。N型电池包括PERT、HJT、N-PERT技术等蓄势待发,市场份额有望持续提高。

4、有机硅

2023年预计我国有机硅产能利用率将进一步提升至87%。国内有机硅行业现状随着中国经济的快速稳步发展,中国已成为有机硅材料的最大消费国。

有机硅应用范围非常广泛。它不仅作为航空、尖端技术、军事技术部门的特种材料使用,而且也用于国民经济各部门,其应用范围已扩到:建筑、电子电气、纺织、汽车、机械、皮革造纸、化工轻工、金属和油漆、医药医疗等。由于纺织,电子、电器产品的大量出口和国内建筑、纺织、汽车、日化等行业对有机硅材料的旺盛需求,推动和促进了我国有机硅材料的发展。

截止2018年,我国共有甲基单体生产企业13家(含陶氏-瓦克张家港工厂),聚硅氧烷总产能142万吨/年(在产产能130.7万吨/年),产量113万吨,同比分别增长2.83%和10.68%,2008-2018年年均复合增长率分别为19.41%和19.21%,行业发展迅猛。据有机硅行业分析预计,2023年我国聚硅氧烷总产能将达196万吨/年,产量达170万吨,2018-2023年期间年均增长率分别为6.73%和8.51%。

图12我国有机硅历年产能和产量变化情况

从全球来看,有机硅产能区域主要集中在中国、德国、英国、日本、泰国和法国。2017年,中国以270万吨的产能位居世界第一位,占全球总产能的比重为50.5%;德国、英国、日本、泰国和法国占全球有机硅产能的比重分别为14.1%、7.2%、6.8%、5.0%和3.7%。

从公司产能来看,美国道康宁公司是目前世界上最大的单体及材料的生产商,其分别在美国、英国、日本和中国建有生产装置,与张家港和德国瓦克公司合作建设的有机硅综合生产基地是目前中国规模最大的生产基地。道康宁在全球有机硅单体产能的比重高达16.46%,位列首位;其次是迈图、罗地亚(蓝星),产能比重均在9%以上,分别为9.76%、9.00%;瓦克、信越产能占比也较高,分别为5.78%、4.52%。

未来三年,虽然有新增产能陆续投放,但考虑到国内有机硅中间体的表观需求量和产量仍以每年7%和9%的速度增加,扩产产能对行业的冲击有限,按照目前扩产规划,有机硅的产能利用率在未来三年仍处于上升态势。有机硅行业现状分析,经过09-16年行业长达7年的低迷期,目前业内公司对于扩产已经变得谨慎,更倾向于向上下游延伸产业链,提升企业自身的竞争优势和产品的附加值,经过了过去惨痛经历的教育,行业开始步入良性发展的路径。

总的来说,当前我国硅产业正处于战略转型期,硅产业高质量发展要围绕国家战略需求,着力突破电子级多晶硅、单晶硅生产的关键核心技术和工艺,通过发展智能制造,彻底解决产品批次稳定性问题,促进产业迈向中高端,满足我国集成电路等现代制造业发展和维护国家安全的需要。

2026-07-03

2026-07-03